دیفای چیست؟ اگر به دنیای کریپتو و ارزهای دیجیتال علاقهمند باشید، اصطلاح «دیفای» به گوشتان خورده. شاید این کلمه پیچیده به نظر برسد، اما سادهتر از چیزی است که تصور میکنید. دیفای همان «امور مالی غیرمتمرکز» است؛ یعنی سیستمی که بدون نیاز به بانک، خدمات مالی را در اختیار همه میگذارد. در ادامه میبینیم دیفای چیست، چطور کار میکند و چه فرصتها و چالشهایی پیش رویمان گذاشته است.

تعریف دیفای (DeFi) یا امور مالی غیرمتمرکز چیست؟

دیفای (Decentralized Finance) به مجموعهای از خدمات مالی گفته میشود که در بستر شبکه بلاک چین ارائه میشوند. خدماتش همان کارهایی است که بانک یا مؤسسه مالی سنتی انجام میدهد؛ با این تفاوت که اینجا دیگر خبری از واسطه و ساختار متمرکز نیست.

در دیفای اپلیکیشنها و سرویسهای مالی به جای اجرا توسط بانک، از طریق کدهای کامپیوتری به نام قرارداد هوشمند (Smart Contract) اجرا میشوند. در این سیستم شما برای گرفتن وام، سپردهگذاری، تبادل ارز و غیره مجبور نیستید به بانک تکیه کنید؛ بلکه به کدی اعتماد میکنید که شفاف، خودکار و بیطرف است.

بلاک چین و نقش آن در امور مالی غیرمتمرکز

برای درک بهتر اینکه دیفای چیست، باید با زیرساخت آن یعنی بلاک چین آشنا شویم.

شبکه بلاک چین بستری است که اجرای قراردادهای هوشمند، ثبت شفاف تراکنشها و مدیریت غیرمتمرکز را ممکن میکند. ویژگیهای اصلی بلاک چین شامل این موارد است:

- شفافیت: همه چیز در دفتر کل عمومی ثبت میشود. قیمتگذاری، نرخها و وضعیت نقدینگی برای همه قابل مشاهده است.

- تغییرناپذیری: وقتی دادهای ثبت شد، تغییر یا حذف آن تقریبا ناممکن است. پس ریسک دستکاری و دخالت را از بین میرود.

- قرارداد هوشمند: قوانین بهصورت خودکار و بدون دخالت انسان اجرا میشود.

- ترکیبپذیری: برنامهها میتوانند مثل قطعات لگو به هم متصل شده و سرویس جدید بسازند.

شبکههای اتریوم، بیانبی چین، سولانا و لایههای دومی مانند آربیتروم و آپتیمیسم میزبان بخش عمده سرویس DeFi هستند.

پلتفرم دیفای چگونه کار میکند؟

هر سرویس دیفای شامل یک یا چند برنامهغیرمتمرکز (dApp) است که کاربر با کیف پول به آنها وصل میشود. روند استفاده اینطور است:

- نصب کیف پول ارز دیجیتال (مانند متامسک) توسط کاربر و واریز رمزارز به آن.

- اتصال کیف پول به برنامهای مانند یونیسواپ (برای مبادله)، آوه (برای وامدهی کریپتو) یا پلتفرمی دیگر.

- انتخاب سرویس مورد نظر توسط کاربر (سپردهگذاری، دریافت وام و غیره).

- امضای قرارداد هوشمند در کیف پول و پرداخت کارمزد شبکه.

- دریافت توکنها، رسیدها یا پاداشها طبق محتوای قرارداد هوشمند.

برای مثال بعد از امضای قرارداد و سپردهگذاری در پلتفرم آوه، روزانه درصد مشخصی سود میگیرید. کل فرآیند سپردهگذاری، محاسبه سود و بازپرداخت بهصورت خودکار توسط قرارداد هوشمند مدیریت میشود.

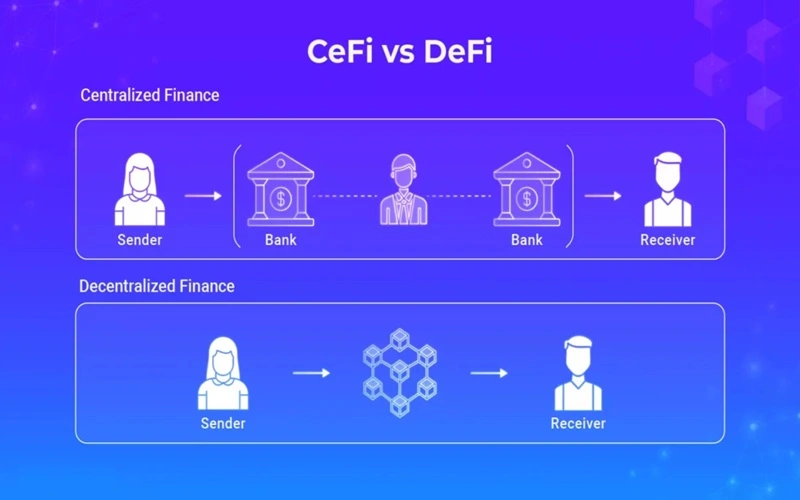

امور مالی سنتی یا متمرکز چیست؟

سیستم مالی سنتی یا TradFi شامل بانکها، بورسها، شرکتهای بیمه و دیگر نهادهایی است که قرنهاست اقتصاد جهانی را میچرخانند. CeFi در دنیای کریپتو نسخهای مدرنتر از همین سیستم است که توسط یک شرکت مشخص مدیریت میشود.

در هر دو مدل یک واسطه مطمئن وجود دارد که تراکنشها را تایید و مدیریت میکند. اما سوال مهم این است: آیا همیشه میتوان به این واسطهها اعتماد کرد؟ پاسخ به همین سوال بود که به تولد مفهوم دیفای منجر شد.

مقایسه دیفای و امور مالی متمرکز (CeFi)

حالا که فهمیدیم دیفای چیست و چطور کار میکند، بیایید آن را با سیستم مالی سنتی (CeFi) مقایسه کنیم.

تفاوتهای DeFi و CeFi

- مالکیت دارایی: در دیفای کنترل دارایی در اختیار خود کاربر است اما در CeFi دارایی پیش واسطه نگهداری میشود.

- شفافیت: در دیفای به لطف شبکه بلاک چین شفافیت بسیار بالاست اما بانکها بسیاری از اطلاعات را پنهان نگه میدارند.

- دسترسی: دیفای جهانی، ۲۴ ساعته و بدون کاغذ بازی است اما CeFi به ملاحظات جغرافیایی، زمانی و احراز هویت وابسته است.

- ریسک دستکاری: اجرای تراکنشها در دیفای امن و آزاد است و ریسک مسدودسازی یا دستکاری بسیار پایینی دارد.

- ریسک عملیاتی: دیفای به باگ قرارداد هوشمند و هک حساس است؛ CeFi به ریسکهای مدیریتی، ورشکستگی یا سوءاستفاده داخلی.

- تجربه کاربری: سیستم سنتی آشنا و سادهتر اما دیفای نیازمند یادگیری مفاهیم و مدیریت امنیت توسط کاربر است.

- سرعت و هزینه: دیفای معمولا ارزان و سریع است اما سیستم سنتی اغلب نیازمند مراجعه حضوری است.

شباهتهای دیفای و CeFi

- هدف مشترک: هر دو دنبال ارائه خدمات مالی (مبادله، پسانداز، وام، بیمه، پرداخت) هستند.

- نیاز به اعتماد: ارائه خدمات در CeFi نیازمند اعتماد به نهاد واسطه و در دیفای متکی به قوانین هوشمند و پلتفرم شبکه است.

- مدیریت ریسک: هر دو فضا چارچوبهایی برای مدیریت ریسک دارند؛ هرچند ابزارها و رویکردها متفاوت است.

| ویژگی | امور مالی غیرمتمرکز (DeFi) | امور مالی متمرکز (CeFi/TradFi) |

| کنترل دارایی | در دست کاربر | در دست شرکت یا بانک |

| شفافیت | بسیار بالا (کد متنباز) | پایین (عملکرد داخلی محرمانه است) |

| دسترسی | بدون نیاز به مجوز و عمومی | نیازمند احراز هویت و دارای محدودیت |

| ریسک دخالت | مقاوم در برابر دستکاری و دخالت | قابل دخالت و مسدودسازی |

| ساعت فعالیت | ۲۴ ساعته | ساعات اداری |

| واسطه | بدون واسطه (قرارداد هوشمند) | ضروری (بانک، کارگزار، شرکت) |

مزایای سیستمهای مالی غیرمتمرکز

دانستن اینکه شیوه کار دیفای چیست به تنهایی کفایت نمیکند. بیایید ببینیم این فناوری هیجانانگیز چه مزایایی نسبت به سیستمهای سنتی دارد.

عدالت و شمول مالی

در سیستم سنتی میلیونها نفر در سراسر جهان به خاطر نداشتن حساب بانکی یا سابقه اعتباری، از خدمات مالی محرومند. دیفای این مانع را به راحتی از بین میبرد. هر کس با داشتن کیف پول ارز دیجیتال و دسترسی به اینترنت از تمام خدمات مالی بهرهمند میشود.

دسترسی یکسان جهانی به خدمات مالی

مرزهای جغرافیایی در دنیای دیفای بیمعنا هستند. کاربر ساکن در دور افتادهترین روستای سیستان و بلوچستان همان دسترسی را به پلتفرم وامدهی دارد که یک سرمایهگذار در وال استریت.

دسترسی ۲۴ ساعته

بازارهای مالی سنتی ساعت کاری مشخصی دارند و در تعطیلات بسته هستند. دیفای هرگز نمیخوابد و ۲۴ ساعت شبانهروز و ۷ روز هفته فعال است.

مبلغ کم برای انتقال بینالمللی وجوه

انتقال بینالمللی مبالغ در شبکههای بانکی جهان محدودیتهای مشخصی دارد و گاهی چند ساعت طول میکشد. در دیفای تراکنشها در چند دقیقه و با هزینهای بسیار پایین انجام میشوند، چون داست واسطهها کوتاه شده است.

بهبود امنیت و حریم خصوصی

برای استفاده از خدمات دیفای به ارائه اطلاعات شخصی مانند نام، آدرس، شماره همراه یا کد ملی نیاز ندارید. هویت شما آدرس کیف پولتان است و این مساله به حفظ حریم خصوصی کمک زیادی میکند.

انجام معاملات بدون سانسور

هیچ شخص یا نهادی نمیتواند تراکنش شما را مسدود یا حسابتان را مصادره کند. تا زمانی که کنترل کلیدهای خصوصی دست خودتان باشد، هیچکس نمیتواند داراییتان را از شما بگیرد.

غیرمتمرکز بودن و کنترل کامل روی داراییها

مهمترین مزیت دیفای غیرمتمرکز بودن سیستم است. اینجا پولتان دست بانک یا موسسه مالی نیست و خودتان روی آن کنترل کامل دارید.

کارمزد کمتر

با حذف واسطهها هزینههای اضافی مربوط به کارمزد و کمیسیون به شدت کاهش مییابد. وامگیرندگان میتوانند با نرخ بهره کمتری وام بگیرند و وامدهندگان سود بیشتری کسب کنند.

متنباز بودن

کد قرارداد هوشمند در اکثر پروژههای دیفای متنباز است. پس همه میتواند کدها را بررسی کرده و از امنیت و عملکرد صحیح آن مطمئن شوند. این شفافیت سطح اعتماد را در سیستم بالاتر میبرد.

| مزیت کلیدی | نمونه کاربرد |

| شمول مالی | دسترسی همگانی به خدمات مالی |

| دسترسی بدون مرز | انتقال سریع پول به هر نقطه |

| سرویس ۲۴ ساعته | استفاده از خدمات در هر ساعت شبانهروز |

| انتقال ارزان دارایی | حواله برونمرزی با استیبلکوین |

| امنیت بالا | کاهش ریسک هک شدن اطلاعات و دارایی |

| غیر قابل دستکاری | کاهش ریسک مسدودسازی حساب |

| مالکیت بر دارایی | نگهداری داراییها در کیف پول شخصی |

| کارمزد پایین | تبدیل سریع و ارزان داراییها |

| متن باز بودن | نوآوری سریع و شفافیت در قراردادها |

معایب و چالشهای دیفای

با تمام مزایای شگفتانگیزی که دیفای ارائه میدهد، هنوز در مراحل اولیه توسعه است و چالشهای خاص خودش را دارد. نادیده گرفتن این موارد گاهی منجر به ضررهای مالی سنگین میشود.

ریسک بالا برای سرمایهگذاران

بازار کریپتو پرنوسان است و دیفای این نوسانات را تشدید میکند. مفاهیمی مانند «ضرر ناپایدار» (Impermanent Loss) در پلتفرمهای تامین نقدینگی مانند «یونیسواپ» ریسکهای جدیدی را متوجه سرمایهگذاران میکند.

امکان گم شدن داراییها

اگر عبارت بازیابی (Seed Phrase) کیف پول غیر امانی را گم کنید یا مورد سرقت قرار گیرد، دارایی شما برای همیشه از دست خواهد رفت. در دیفای تقریبا هیچ پشتیبانی برای کمک به مشتری وجود ندارد.

نبود قانونگذاری مشخص

چارچوبهای حقوقی در بسیاری از کشورها هنوز شفاف نیست. این مسأله دسترسی به برخی خدمات را تحت تاثیر قرار داده و ریسکهای حقوقی ایجاد میکند.

آسیبپذیری در برابر هک

بلاک چین امن است اما قراردادهای هوشمند که روی آن اجرا میشوند، گاهی دچار خطا یا حفره امنیتی (باگ) هستند. هکرها با پیدا کردن این حفرهها توانستهاند صدها میلیون دلار از پروتکلهای مختلف دیفای سرقت کنند.

محدودیت در مقیاسپذیری و عملکرد

شبکههای بلاک چین مانند اتریوم و سولانا در حال حاضر با مشکل مقیاسپذیری مواجه هستند. در زمان شلوغی شبکه، سرعت تراکنشها کاهش یافته و کارمزدها بالا میرود.

کارمزد بالا و کمبود نقدینگی

کارمزدها در شبکه اتریوم گاهی به قدر بالا می رود که باید قید انجام معاملات کوچک را بزنید. همچنین برخی پلتفرمها و توکنها با مشکل کمبود نقدینگی مواجه هستند که خرید و فروش را دشوار میکند.

محدودیت قراردادهای هوشمند

قراردادهای هوشمند فقط کد نوشته شده اجرا کرده و نمیتوانند شرایط دنیای واقعی یا موارد پیشبینینشده را درک کنند. این عدم انعطافپذیری گاهی مشکلساز میشود.

سرعت پایین

سرعت پردازش تراکنشها در بلاک چینهای عمومی گاهی به خاطر شلوغی شبکه کندتر از سیستمهای متمرکز مانند ویزا یا مسترکارت است.

تجربه کاربری بد

کار با بسیاری از پلتفرمهای دیفای برای کاربران تازهکار پیچیده و گیجکننده است. رابط کاربری اغلب فنی بوده و کار با آنها نیازمند آشنایی با مفاهیم اولیه دارند. مفاهیمی مثل گس فی، اسلیپیج، LP Token، بریج و امضای زنجیرهای برای بسیاری ناآشنا و گنگ است.

هرکس مسئول دارایی خودش است

اولین اصل در دیفای این است: «اگر کلید کیف پول دست شماست، دارایی هم متعلق به شماست.» در امور مالی غیر متمرکز مسئولیت امنیت کیف پول، نگهداری عبارت بازیابی، مدیریت مجوزها و تشخیص وبسایتهای فیشینگ با خودتان است.

| چالشهای دیفای | راهکار کاهش ریسک |

| نوسان شدید | ایجاد سبد متنوع، اندازه پوزیشن مناسب، سرمایهگذاری روی استیبلکوین |

| گم شدن داراییها | نوشتن عبارت بازیابی کیف پول در جای امن و مطمئن |

| آسیبپذیری در برابر هک | بررسی گزارشهای امنیتی، محدود کردن سرمایه در هر پروتکل |

| خطای کاربری | آزمایش با مبالغ کم، چندبار بررسی آدرسها، پشتیبانگیری امن |

| مقیاس پذیری کم | آگاهی حقوقی، استفاده از مسیرهای رسمی |

| کارمزد بالا و کمبود نقدینگی | انتخاب شبکه مناسب، زمانبندی، تقسیم سفارشها |

| محدودیتهای قرارداد هوشمند | انتخاب پلتفرمهای معتبر و ایمن برای امضای اسمارت کانترکت |

| سرعت پایین شبکه | انتخاب شبکههای با سرعت بالا و تراکنش در روزهای آخر هفته یا ساعت خلوت |

| تجربه کاربری بد | طراحی رابطهای کاربری بهینه و کاربرپسند توسط توسعهدهندگان |

کاربردهای دیفای

تا اینجای کار متوجه شدیم دیفای چیست، چه مزایا و معایبی دارد و چطور روی بلاکچین پیاده میشود. حالا وقت آن رسیده که به سراغ بخش جذابتری برویم: کاربردهای دیفای.

دریافت وام و وامدهی

برای ما ایرانیها دریافت وام یکی از مهمترین خدمات بانکی است. در دیفای میتوانید بدون مراجعه به بانک، بررسی اعتبار، معرفی ضامن یا پر کردن فرمهای طولانی، وام بگیرید.

همچنین میتوانید دارایی خودتان را به دیگران وام داده و سود کسب کنید. این فرایندها توسط قراردادهای هوشمند و بهصورت خودکار و شفاف مدیریت میشود.

خدمات بانکی پولی

در دیفای خدمات بانکی مثل سپردهگذاری با سود، پرداخت، صدور حواله، ساخت استیبلکوین و حتی بیمه غیرمتمرکز با چند کلیک و بدون نیاز به حساب بانکی ممکن میشود. در این فضا حساب بانکی شما نه در بانک، بلکه در کیف پول شخصیتان روی بلاکچین تعریف میشود.

صرافیهای غیرمتمرکز

در صرافیهای غیرمتمرکز (DEX) مثل یونیسواپ و سوشیسواپ افراد مستقیم و بدون واسطه رمزارز معامله کنند. شما داراییتان را در کیف پولتان نگه داشته و با قرارداد هوشمند مبادله را انجام میدهید.

تراکنشهای مالی همتا به همتا

در دیفای تراکنشها همتا به همتا (P2P) هستند. یعنی از کیف پول شما مستقیم و بدون واسطه به کیف پول طرف مقابل منتقل میشوند. این روش سرعت و امنیت بیشتری به تراکنشها داده و به خاطر حذف واسطه کارمزدها را هم پایین نگه میدارد.

جایگزینی شخص ثالث و ناظر

بانکها همیشه نقش واسطه و ناظر را بازی میکردند. در دیفای این نقش بر عهده قراردادهای هوشمند و اوراکلها است. سازمان خودگردان غیرمتمرکز یا «دائو» بهجای هیئتمدیره تصمیم میگیرد، اوراکلهایی مثل «چینلینک» دادههای قیمتی را فراهم میکنند و قرارداد هوشمند نقش داور بیطرف را ایفا میکند.

دریافت وام در دیفای

وام گرفتن و وام دادن در دیفای از کاربردهای رایج دیفای است. این سیستم بر پایه «وثیقهگذاری بیش از حد» (Over-Collateralization) کار میکند. یعنی شما برای دریافت وام باید بیشتر از مبلغ وامی که میخواهید، در یک قرارداد هوشمند ارز دیجیتال قفل کنید. این وثیقه تضمین میکند که وامدهنده پولش را پس خواهد گرفت.

| ویژگی | وامدهی در دیفای | وامدهی در سیستم سنتی |

| نیازمندیها | کیف پول کریپتو و وثیقه | حساب بانکی، اعتبارسنجی، مدارک هویتی، ضامن، وثیقهگذاری |

| سرعت | فوری (چند دقیقه) | چند روز تا چند هفته |

| دسترسی | جهانی و بدون محدودیت | محدود به منطقه و قوانین محلی |

| شفافیت | شفاف بر بستر بلاک چین | فرآیند داخلی و محرمانه |

| نرخ سود | متغیر و بر اساس عرضه و تقاضا | تعیین توسط بانک و موسسات |

مزایای ویژگی وام در DeFi

- دسترسی به خدمات وامدهی از هر نقطه جهان.

- عدم نیاز به معرفی ضامن یا اعتبارسنجی سنتی.

- دریافت وام به صورت آنی و بعد از چند دقیقه.

- نرخهای پویا بر اساس عرضه و تقاضا.

- گزینههای متنوع برای وثیقهگذاری از جمله استیبلکوین.

- امکان اتصال وام به سایر پروتکلها برای استراتژیهای پیشرفته.

- نرخ سود شفاف و امکان تسویه در هر زمان.

چگونه از پلتفرم وامدهی دیفای سود کنیم؟

راه کسب سود از سیستم وام در دیفای ساده است. با سپردهگذاری داراییتان در پلتفرمهایی مثل آوه یا کامپوند (Compound)، آنها را به استخر نقدینگی اضافه کنید.

سپس دیگر کاربران از این استخر وام گرفته و شما بهعنوان تامینکننده نقدینگی، بخشی از سود پرداختشده توسط وامگیرندگان را دریافت میکنید.

برای دریافت وام از دیفای چه کنیم؟

- یک کیف پول ارز دیجیتال مانند متامسک یا تراست ولت نصب کنید.

- مقداری ارز دیجیتال (مانند اتریوم) برای وثیقه و پرداخت کارمزد به والت واریز کنید.

- به یک پلتفرم وامدهی معتبر مانند Aave متصل شوید.

- وامی را انتخاب کنید که از نظر مدت بازپرداخت و درصد سود مناسب شماست.

- مقدار رمزارزی که میخواهید وام بگیرید را مشخص کنید.

- متناسب با مبلغ وام، مقداری ارز دیجیتال بهعنوان وثیقه سپرده کنید.

- پس از امضای قرارداد هوشمند، وثیقه قفل و وام صادر میشود.

روشهای کسب درآمد از دیفای

یکی از جذابترین جنبههای دیفای، امکان کسب درآمد غیرفعال از داراییهای دیجیتال است. بیایید ببینیم رایجترین روشها برای کسب درآمد از دیفای چیست؟

استیکینگ (Staking)

استیکینگ شبیه سپردهگذاری بلندمدت در بانک است. در این روش توکن خاصی را در شبکه قفل میکنید تا به امنیت تراکنشها در آن بلاک چین کمک کنید. در ازای این کار شبکه به شما پاداش میدهد.

استخراج نقدینگی (Liquidity Mining)

در صرافیهای غیرمتمرکز کاربران میتوانند نقدینگی مورد نیاز برای معاملات را تامین کنند. شما جفتارزی را وارد استخر نقدینگی میکنید و در ازای آن کارمزد معاملات به شما تعلق میگیرد.

کشت سود (Yield Farming)

در این روش کاربران حرفهای سرمایه را مدام بین پروتکلهای مختلف وامدهی و استخرهای نقدینگی جابجا میکنند تا بالاترین بازدهی ممکن را به دست آورند.

برترین پروژهها و پلتفرمهای دیفای

اکوسیستم دیفای میزبان صدها پروژه نوآورانه است. در ادامه با چند مورد از مهمترین بازیگران این عرصه آشنا میشویم

آوه (Aave)

یکی از بزرگترین پلتفرمهای وامدهی و وامگیری در دیفای است. نرخهای ثابت و متغیر، ویژگیهایی مانند وام آنی و ابزارهای مدیریت ریسک آن را بین کاربران محبوب کرده است.

صرافی غیرمتمرکز یونیسوآپ (Uniswap)

محبوبترین صرافی غیرمتمرکز است که به کاربران اجازه میدهد توکنهای مبتنی بر اتریوم را معامله کنند. با مدل بازارساز خودکار (AMM) کار میکند و کاربران میتوانند هر توکن ERC-20 را راحت و سریع مبادله کنند.

میکر (Maker)

پروتکل قدرتمند و کارآمدی است که پشت استیبلکوین غیرمتمرکز DAI قرار دارد. کاربران با وثیقهگذاری داراییشان میتوانند استیبلکوین دای ضرب کنند. تصمیمگیری در مورد پارامترهای ریسک و مدیریت سیستم برعهده دارندگان توکن حاکمیتی آن یعنی MKR است.

کامپوند (Compound)

این پروتکل به کاربران امکان وامدهی و وامگیری داراییهای دیجیتال را میدهد. نرخهای بهره بهصورت خودکار و بر اساس عرضه و تقاضای هر دارایی تعیین میشود. این پروژه با توزیع توکن حاکمیتی خود (COMP) بین کاربران مفهوم کشت سود را در دیفای رواج داد.

یرن فایننس (Yearn Finance)

این تجمیعکننده سود (Yield Aggregator) داراییهای کاربرانش را به مسیرهای با بیشترین بازدهی هدایت میکند. یرن فایننس بهطور خودکار سرمایه کاربران را بین پروتکلهای مختلف وامدهی و ییلد فارمینگ جابهجا میکند. هدفش هم سادهسازی فرآیند کسب سود در دیفای برای کاربران عادی است.

چین لینک (Chainlink – LINK)

یک شبکه اوراکل غیرمتمرکز برای انتقال دادههای واقعی به بلاکچین است. امنیت بالا و ساختار غیرمتمرکز بودن باعث اعتماد قراردادهای هوشمند به اطلاعات آن میشود. چینلینک نقش حیاتی در ساخت ابزارهای مالی پیچیده دارد.

پروژه رین (Ren)

پروتکل انتقال داراییها بین زنجیرههای متفاوت است؛ مثلا بیتکوین را بدون واسطه وارد بلاکچین اتریوم میکند. با این روش نقدینگی داراییهای بزرگ به دیفای تزریق میشود.

پروژه سینتتیکس (Synthetix)

بستری برای ایجاد و معامله داراییهای مصنوعی است که قیمت ارزهای فیات (دلار، یورو)، کالاها (طلا، نقره) و سهام را دنبال میکنند. سینتتیکس به کاربران اجازه میدهد بدون نیاز به مالکیت عملی یک دارایی، روی آن سرمایهگذاری کنند.

پروژه کایبر نتورک (Kyber Network)

این پلتفرم نقدینگی را از منابع مختلف جمعآوری و در اختیار اپلیکیشنهای غیرمتمرکز قرار میدهد. هدفش تسهیل تبادل توکن در اکوسیستم دیفای است.

بهترین ارزهای دیفای

ارزهای برتر دیفای معمولا توکنهای حاکمیتی پروژههای موفق این حوزه هستند:

- یونی (UNI) – توکن صرافی یونیسوآپ

- آوه (AAVE) – توکن پلتفرم وامدهی آوه

- میکر (MKR) – توکن حاکمیتی پروتکل میکر

- لینک (LINK) – توکن شبکه اوراکل چینلینک

- کامپ (COMP) – توکن پلتفرم وامدهی کامپوند

- دای (Dai): استیبلکوین غیرمتمرکز

- یرن فایننس (YFI): توکن حاکمیتی یرن فایننس.

- اسانایکس (SNX): وثیقه و پاداش در سینتتیکس.

آموزش کار با دیفای

ورود به دنیای دیفای شاید ابتدا کمی دلهرهآور به نظر برسد، اما ابزارهای مفیدی برای سادهسازی این مسیر وجود دارند.

آموزش سایت دیفای لاما (Defi Llama)

دیفای لاما گوگل اکوسیستم امور مالی غیر متمرکز است. این وبسایت یک داشبورد تحلیلی جامع را در اختیارتان میگذارد که اطلاعات صدها پروتکل دیفای در بلاک چینهای مختلف در آن یکجا جمع شده.

در این سایت کل ارزش قفلشده (TVL) در هر پروتکل، محبوبترین پلتفرمها و روندهای کلی بازار را مشاهده میکنید. دیفای لاما نقطه شروعی عالی برای تحقیق در مورد پروژههای مختلف است.

معرفی اسکنرهای محبوب دیفای

اسکنرهای بلاک چین مانند Etherscan (برای اتریوم) یا BscScan (برای زنجیره هوشمند بایننس) ابزارهای حیاتی هستند. در این سایتها تمام تراکنشها، آدرسها و قراردادهای هوشمند روی بلاک چین در دسترس شماست.

از ابزارهای کاربردی دیگر باید به revoke.cash برای لغو مجوزها، Tenderly برای شبیهسازی تراکنش و Debank و Zapper برای مدیریت پرتفوی اشاره کرد.

دیفای ۲.۰ چیست؟

دیفای ۲.۰ (DeFi 2.0) نسل بعدی پروتکلهای مالی غیرمتمرکز است که با هدف حل مشکلات و محدودیتهای نسل اول دیفای پدید آمده است.

محدودیتهای DeFi 1.0

- نوسان بالا

- کارمزد زیاد در زمان شلوغی شبکه

- وابستگی به مشوقهای سنگین

- پیچیدگی در تجربه کاربری

- مقیاسپذیری محدود

اهداف دیفای ۲

- بهبود مقیاسپذیری

- ارائه ضمانت نقدینگی پایدار

- سادهتر شدن تجربه کاربری

- مالکیت نقدینگی به جای اجاره آن

- همکاری بینپروتکلی

مقایسه نسخه اول و دوم DeFi

| ویژگی | دیفای ۱.۰ | دیفای ۲.۰ |

| جذب نقدینگی | اجارهای و شکننده | مالکیتی و پایدار |

| اقتصاد توکن | تورمی و پراکنده | یکپارچه و با ثبات |

| رابط کاربری | پیچیده و چندمرحلهای | ساده و هوشمند |

| ریسک | پوشش کم، خودمدیریتی | ابزارهای پوشش و بیمه |

| اتصال به داراییهای واقعی | محدود | رو به رشد |

ترکیب دیفای و هوش مصنوعی (DeFAI)

ادغام دیفای و AI برای کاربران مزیتهای بیشماری به ارمغان میآورد. برای مثال دستیار هوش مصنوعی بهترین استراتژی کشت سود را بر اساس تحلیل لحظهای بازار برایتان اجرا کرده یا ریسک وامدهی را با دقت بیشتری ارزیابی خواهد کرد. این ترکیب دیفای را کارآمدتر، امنتر و در دسترستر میکند.

آینده دیفای: فرصتها و چالشها

آینده دیفای روشن اما پر چالش است. این فناوری پتانسیل ایجاد سیستم مالی عادلانه و کارآمد را دارد، اما برای رسیدن به پذیرش عمومی باید بر موانع مهمی غلبه کند.

| فرصتها | چالشها |

| ادغام با امور مالی سنتی | قانونگذاری و رگولاتوری نامشخص |

| بهبود تجربه کاربری | ریسکهای امنیتی و هک قرارداد هوشمند |

| افزایش مقیاسپذیری با راهحلهای لایه ۲ | نوسانات شدید بازار کریپتو |

| ایجاد محصولات مالی نوآورانه و جدید | نیاز به آموزش گسترده کاربران |

دیفای و استقلال در دنیای مالی

فلسفه اصلی دیفای بازگرداندن حاکمیت مالی به دست افراد است. این اکوسیستم به شما ابزارهایی میدهد تا کنترل کامل داراییتان را در دست بگیرید و بدون نیاز به مجوز هیچ نهاد متمرکزی، در اقتصاد جهانی شریک شوید. استقلال مالی بزرگترین و ارزشمندترین وعده دیفای است.

جمعبندی

دیفای شبکهای از سرویسهای مالی مستقل است که با قرارداد هوشمند روی بلاکچین اجرا میشود و دسترسی جهانی، شفافیت و مالکیت مستقیم را ممکن میسازد. دیفای از وامدهی و صرافی غیرمتمرکز گرفته تا استیکینگ و مدیریت دارایی در حال ساختن اکوسیستم مالی آزاد و جهانی است. در عین حال ریسکهای فنی و حقوقی هم وجود دارد که مدیریت آنها ضروری است.

سؤالات متداول

- برای استفاده از دیفای به پول زیادی نیاز دارم؟

خیر، با هر مقدار سرمایه و حتی چند دلار هم میشود با دیفای کار کرد. البته باید کارمزدهای شبکه را در نظر داشته باشید.

- آیا دیفای امن است؟

دیفای ترکیبی از امنیت و ریسک است. خود فناوری بلاک چین بسیار امن است، اما بعضی قراردادهای هوشمند حفره امنیتی دارند.

- آیا دیفای جایگزین بانکها خواهد شد؟

دیفای فعلاً مکمل سیستم مالی سنتی است، اما در آینده میتواند جایگزین بخشهایی از آن شود.

- تفاوت استیکینگ و ییلد فارمینگ چیست؟

استیکینگ سپردهگذاری توکن در شبکه برای دریافت پاداش است، اما ییلد فارمینگ پرریسکتر و ترکیب چند پروتکل برای افزایش بازدهی است.